変額保険について

あなたは保険に何を求めますか?

「いざという時の保障が欲しい」という方が、ほとんどだと思います。

しかし、最近では「保障だけでなく、老後の資金もカバーしたい」という人も増えています。

そんな人に人気なのが、変額保険です。

変額保険とは生命保険と資産運用を兼ねた商品で、運用の成果により大きく資産を増やすことができます。

一方で、運用の成果が悪いと元本割れしてしまうリスクもある保険商品、それが変額保険です。

ここでは、話題の変額保険について詳しくみていきましょう。

変額保険は本当にお得?メリットとデメリットを紹介!

変額保険とは、保険契約者が支払う保険料の一部が、保険会社によって運用される投資ファンドに投資される保険のこと。

そのため、運用成績が良い場合は将来戻ってくる金額が増加する可能性がありますが、逆に運用が失敗した場合は減少し、最悪の場合は元本割れする可能性もあります。

変額保険をご検討されている方は、以下に挙げたメリットとデメリットをよく理解しておきましょう。

変額保険のメリット

変額保険の2つのメリットを見ていきます。

高いリターンの可能性

投資が成功し運用成績が良好の場合は、他の一般的な生命保険よりも大きな利益を得ることができます。

投資先をカスタマイズできる

保険契約者は複数の投資ファンドから、自分のリスクの許容範囲や投資目標に合わせて商品を選ぶことができます。

これを「ポートフォリオを構築する」と言ったりもします。

変額保険のデメリット

続いて変額保険の3つのデメリットを見ていきます。

リスクの可能性

変額保険には、投資によるリスクを伴う場合があります。

投資が失敗した場合、将来戻ってくるお金が大きく減少したり、最悪の場合は元本割れする可能性もあります。

商品が複雑である

変額保険は投資を含む商品であるため、契約内容や運用方法などを理解するのが難しい場合があります。

またしっかりと説明を受けて理解したつもりでも、定期的に見直しをしないと複雑であるがゆえに内容を忘れてしまうことが多いです。

もし変額保険を購入する場合は、1年に1回は内容を確認するなどして常に内容を把握しておくことをおすすめします。

保証が限定的

一般的な生命保険に比べ、保障内容が限定的(死亡保障、三大疾病など)です。

保障内容を充実させた場合、運用に回す金額が減り、利回りが下がってしまいます。

以上のように、変額保険は投資の要素が強い保険商品となります。

営業マンの話を鵜呑みにするのではなく、投資のリスクを理解し、また保険商品の詳細を理解した上で契約しましょう。

変額保険は本当にお得?リアルな数値をチェック!

運用の結果によって保険金の戻りが変わる、変額保険。ここでは、リアルな数字を見ていきましょう。

実際に存在する変額保険の商品を例にして、変額保険がどこまでお得なのか?リアルな数字を計算してみます。

あなたにとって変額保険が良いものか、そうでないかを判断する材料にしてみてください。

変額保険と「投資」として見たときにお得かどうか

まずは変額保険を「投資」として見たときに良いものかどうか、数字を使って確認していきます。

A社の変額保険を例にとって考えてみましょう。例に挙げるのは30歳男性、60歳満了(30年間)の場合です。

この例だと毎月の支払いが2万円、死亡保障が924万円となっています。

30年間で総支払額は720万となり、7%で運用された場合、満期時の払戻金は1,750万円になると記載されています。

一方、2万円を7%の福利で純粋に積立して計算した場合は2,420万円になります。

結果は、以下の通りです。

A社の変額保険:1,750万円

通常の積み立て:2,420万円

同じ「7%」で運用されているのに、これだけの差が生じているのはなぜでしょうか?

その理由は「コスト」に秘密が隠されているので、後ほどご説明します。

ひとまず今は、上記の数字の比較から分かるように、変額保険で積立をすると不利である(お得ではない)ことがよくわかります。

ですがそんなことを言うと「変額保険は保険機能があるので、通常より利回りが下がるのは当たり前だ!」と、言われてしまうかもしれません。

では次に、変額保険を「保険」として見たときに良いものかどうか、数字を使って確認していきます。

変額保険を「保険」として見たときにお得かどうか

まずA社の変額保険の満期払戻金1,750万円をつくるためには、通常の積み立てをした場合に毎月いくらの積み立て金額が必要でしょうか?

答えは、利回り7%で30年間で運用して1,750万円をつくるために、月々14,429円が必要になります。

つまり、A社の変額保険の毎月2万円の支払いのうち、積み立てに回っているのが約15,000円という計算になります。

したがって、残りの約5,000円は積立に回らない、つまりこの約5,000円で保険機能をもつ「掛け捨ての保険」を購入している、と考えることができます。

これは計算すると28%近くの経費率になります。

では続いて、先ほどの変額保険とほぼ同じ条件(30歳男性、60歳満了(30年間)、死亡保障900万円)を掛け捨ての生命保険で行う場合、月々の保険料がいくらになるか実際に調べてみました。

上の画像からひと月1,717円で良いことがわかりました。

つまり変額保険の積み立てにまわらない約5,000円の半分以下の費用で、変額保険と同じ条件の保険機能を購入することができるのです。

A社の変額保険の保険機能:月々約5,000円

一般的な掛け捨ての保険:月々1,717円

変額保険を「保険」として見ても、お得どころか割高であることがよくわかります。

変額保険は見えない大きなコストがかかっている

変額保険が「投資」として見ても、「保険」として見ても、なぜお得にならないのか?

それは様々なコストが保険には含まれているからです。例えば、

- 保険営業マンの高い給料

- 保険会社の広告費

- 保険会社の利益

などなど、挙げていくとキリがありません。保険にはとにかく大きなコストがかかっているのですが、これは仕方がないことです。

しかし、資産運用を行う上でなにより大切なのは、コストです。資産運用にかかるコストは少ないに越したことはありません。

このコストを考えると、変額保険はお金を貯める目的には適していない、と言えます。

率直に言ってしまえば、変額保険はお勧めできません。

お金を増やすなら海外投資を視野に入れよう!

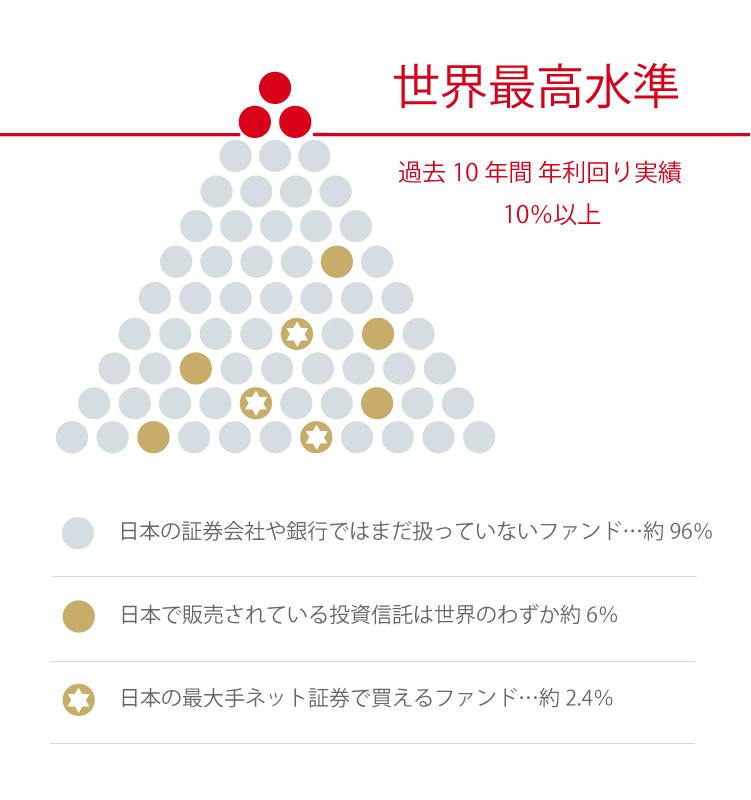

実は、日本で買うことのできる金融商品は、世界のわずか6%のみしかありません。

しかし、広いこの世界には、過去10年間の利回り実績が10%以上という成績を誇る金融商品をはじめ、非常に魅力的なものがたくさんあります。

私たちは日本人ですが、日常生活では海外の商品やサービスを愛用しています。

それなのに、金融商品だけ日本のものしか選ばないというのは、まるで鎖国をしているようなものです。

海外投資に眼を向けると、選択肢が大きく広がります。

「お金を増やすのは海外投資がよさそう。でも保障は?」と思いますよね。

そこでおすすめしたいのが、保障と貯蓄を分けて考えること。

貯蓄は利率のいい海外投資で行い、保障は低い金額の掛け捨てで補う。こうすることで無駄なコストを支払うことなく、着実にお金を増やすことができます。

もし、既に変額保険を契約していたら…

このコラムを読んで、「すでに変額保険に加入しているけどどうしたらいいの?」と思っている方もいらっしゃるかもしれません。

その場合は、

- 今まで支払った金額

- 戻ってくる金額

- 損した金額

などを計算すると同時に、この先10年、20年と続けた時の場合の金額を計算してください。

variable insurance

コメント