海外投資の7つの迷信

日本経済の低迷やインフレをきっかけに、海外投資=オフショア投資へ興味を持つ人が増えています。

しかし、営業マンに勧められるがまま契約をしてしまい、ご自身の契約内容について把握していない人もいるようです。

メリットばかりに目が眩んで契約し、元本割れをしてしまった…という相談を受けることもあります。

ここでは、改めて海外投資について詳しくみていきたいと思います。

海外投資、実際の利益は?

海外投資で1億円の資産を作るーー。そんな魅力的な言葉をきっかけに、海外投資の世界へと足を踏み入れる人が多くいます。

しかし、本当に1億円の資産が形成されたのでしょうか?経験者のリアルな数字を見ていきましょう。

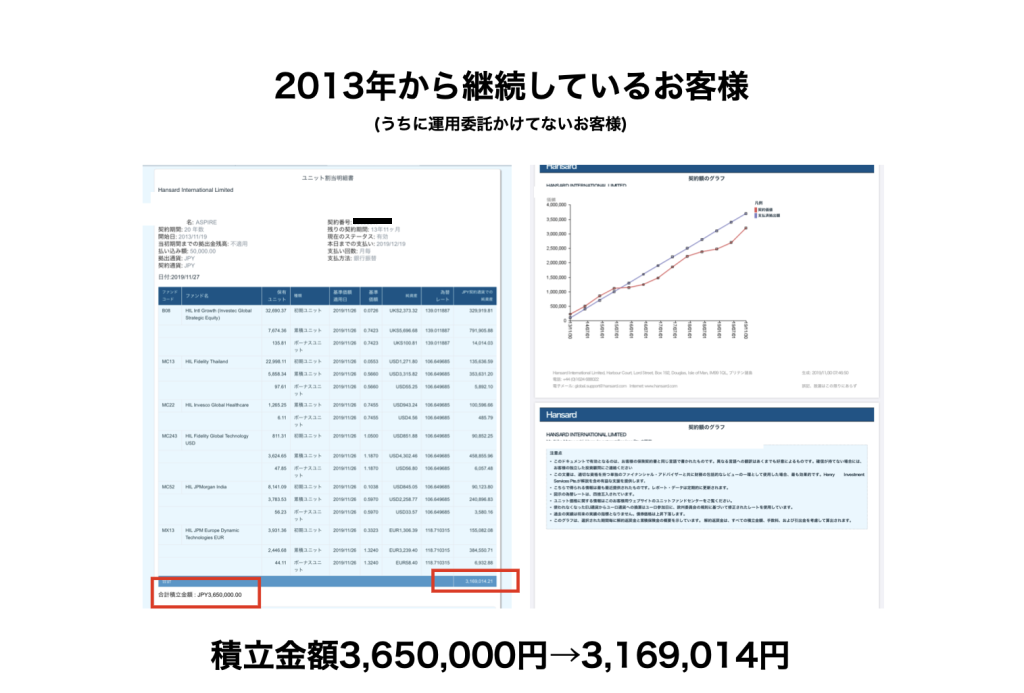

2013年から毎月5万円を継続積立している方は、積立金額が3,650,000円にも関わらず、実際の金額は3,169,014円となっています。

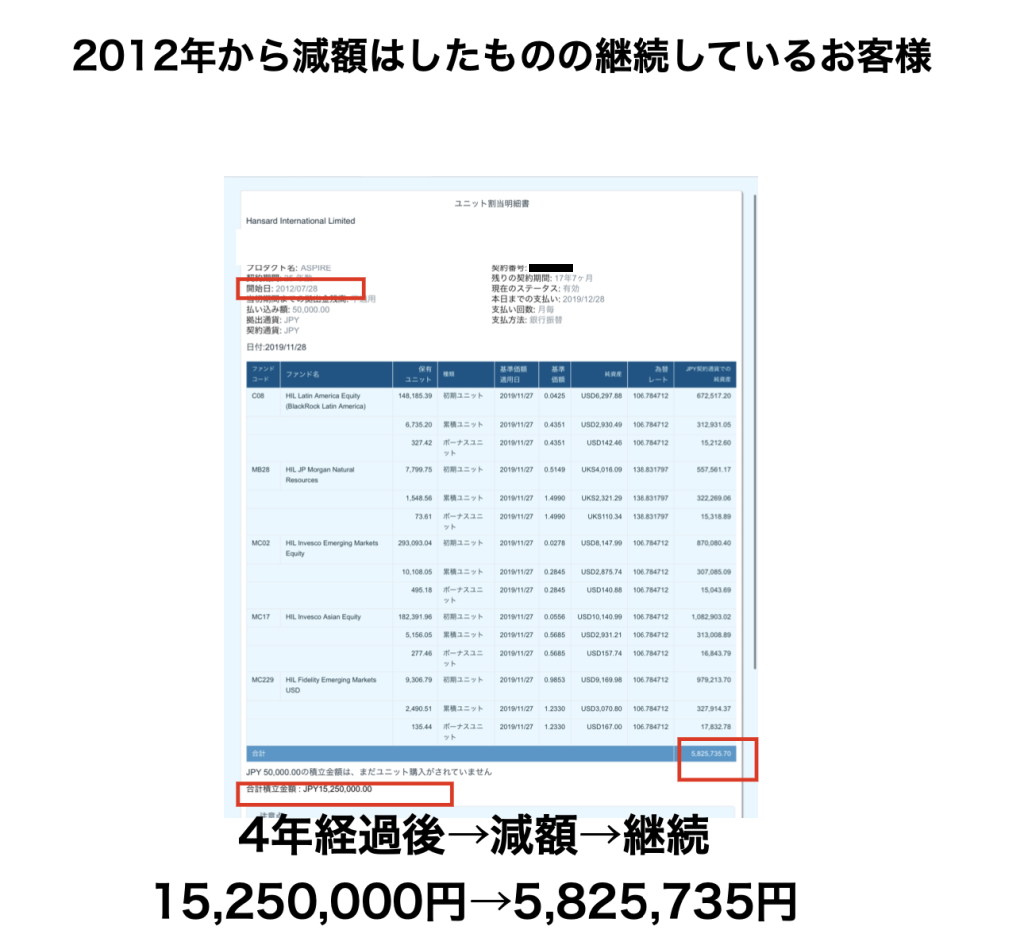

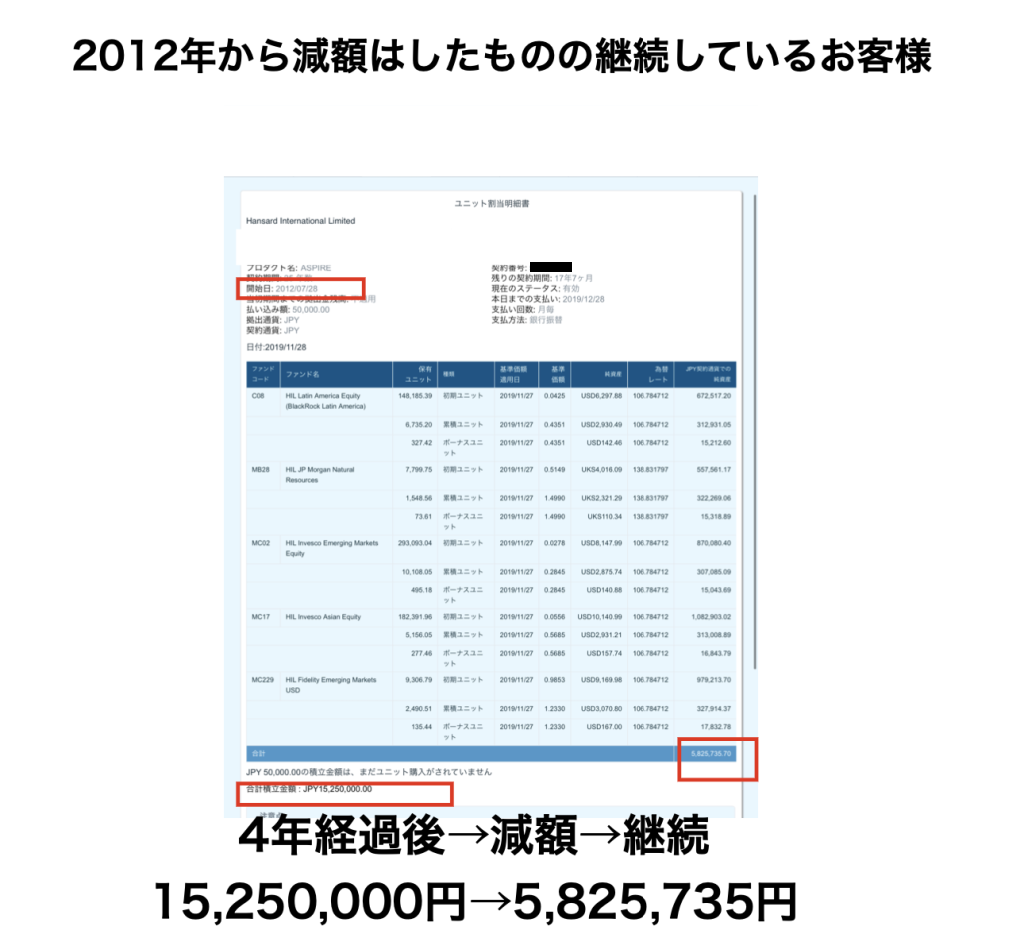

2012年25万円からスタートし、2016年に5万円に減額しながらも現在も継続している人は、積立金額が15,250,000円にも関わらず、金額は5,825,735円と大きく目減りしています。

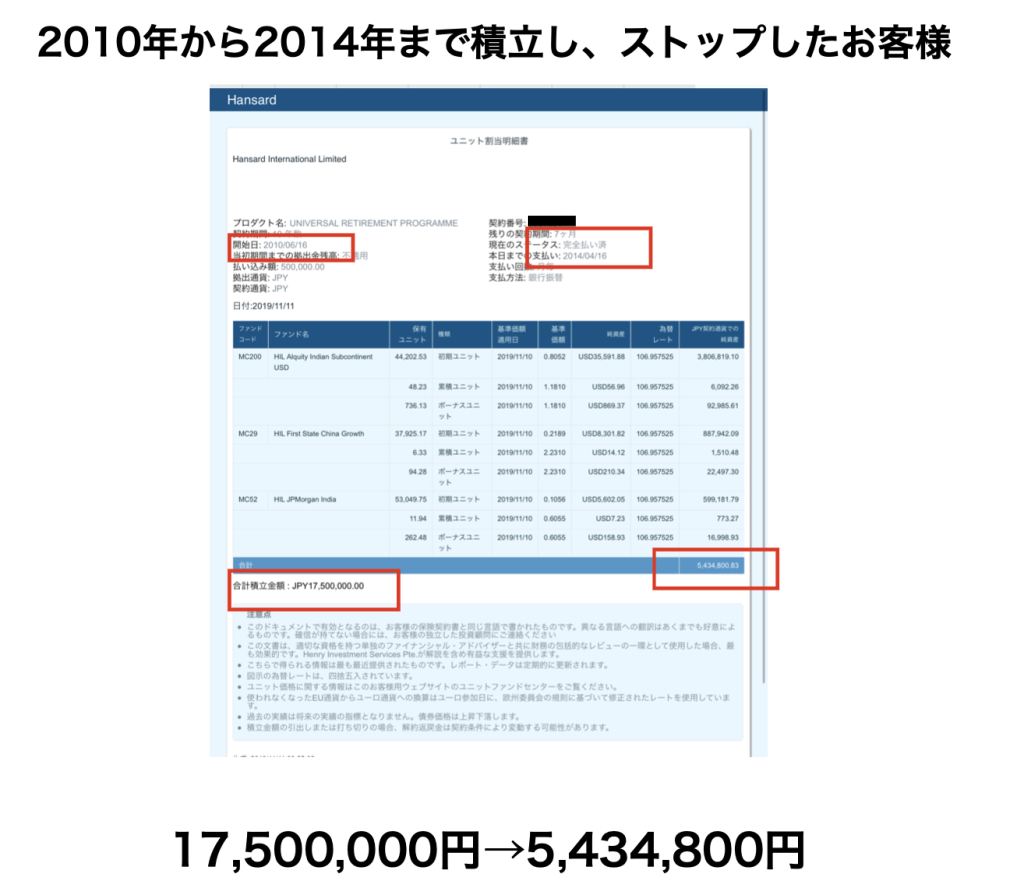

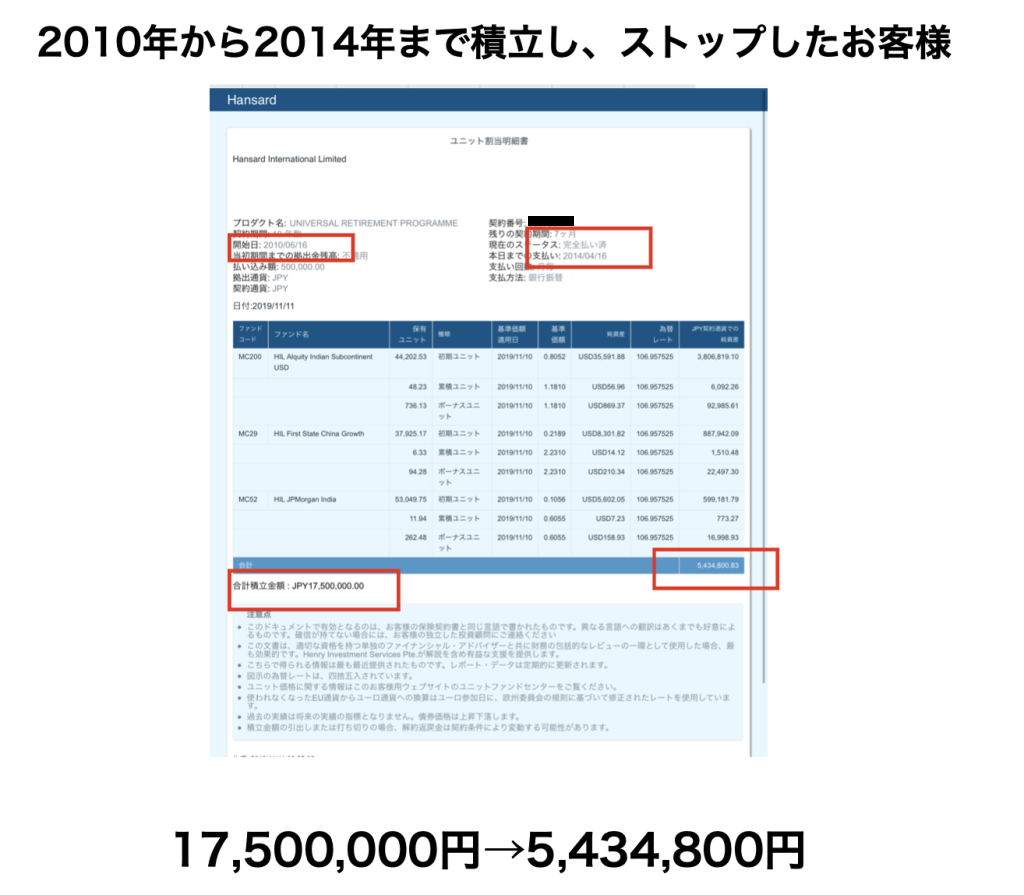

また、2010〜2014年まで積立しストップした方は、積立金額が17,500,000円ですが、実際は5,434,800円です。

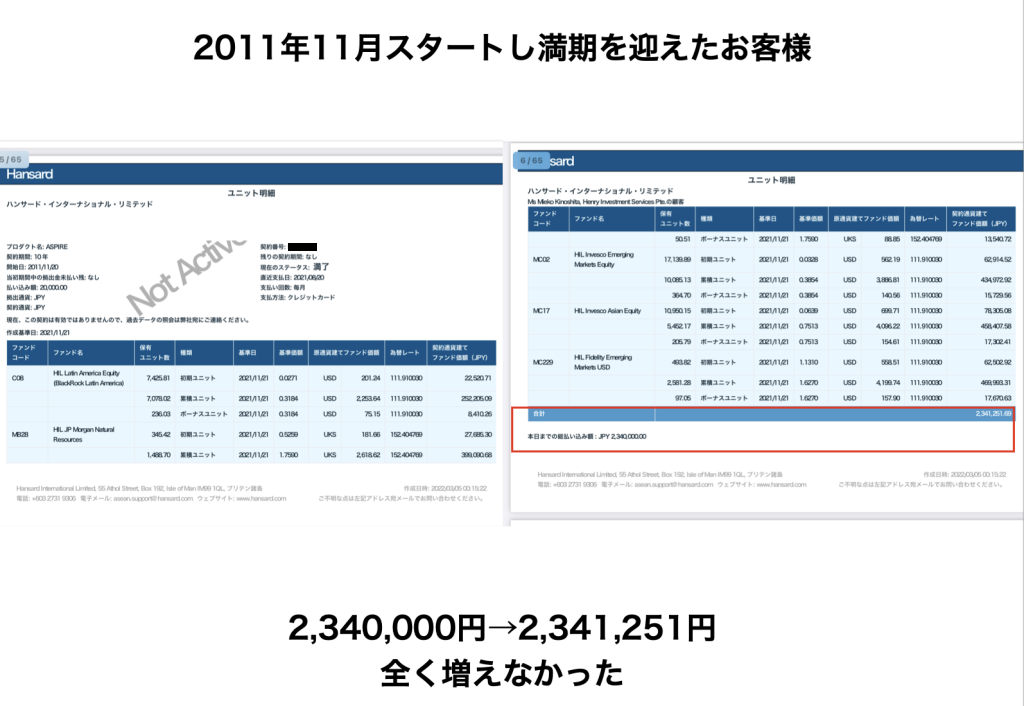

2011年からスタートし、満期を迎えた方は、2,340,000円が2,341,251円とまったく増えませんでした。

これからの結果を見て、あなたはどう思いましたか?

あなたが理想とする投資でしょうか????

日本で出回るオフショア投資に関する7つ迷信とは?

海外投資=必ず儲かる、と言うものではないことをこれらの例でお分かりになったと思います。

ついつい盲信しがちな海外投資に関する7つの迷信について、ここでは1つ1つ見ていきたいと思います。

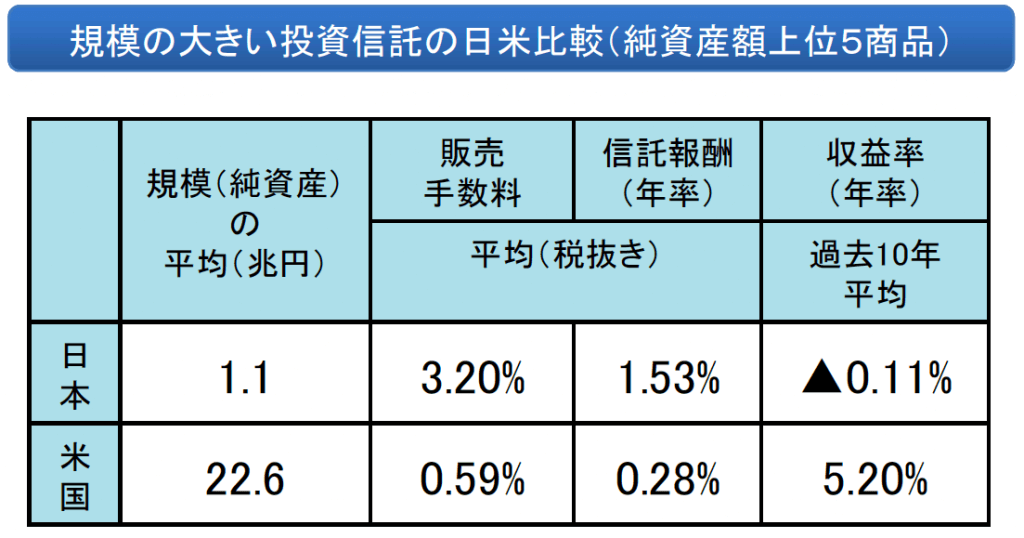

迷信1:日本の金融は時代遅れ?!

日本の投資信託会社は、欧米の投資信託会社よりも手数料が非常に高く、せっかくの利益が手数料で取られてしまうため、収益率が下がってしまいます。

そのため、日本の金融は時代遅れ”と言われていました。

しかし、ここ数年、大手証券会社が手数料を下げるなど、どんどん世界基準へと近づいてきています。

日本の投資=時代遅れという考え方こそ、時代遅れとなりつつあります。

また、日本で売られている投資信託の中にも良いパフォーマンスのものもあります。

「日本の金融は時代遅れだ」と決めつける前に、投資家としてきちんとした知識を身につけ、判断する能力を得ることが必要です。

迷信2:オフショア投資は○○だけ?!

営業マンから「弊社は○○しかおすすめしません!」とか「取り扱いが○○しかないんです」などと、言われたという方から話を伺うことがあります。

しかし、そんなことはありません!写真の通り、我々日本人でも多くの選択肢があります。

もし、このような営業トークをされたら、単純にその会社の取り扱い数が少ないだけ。

海外投資の話を聞く際は、ぜひこのことを覚えておきましょう!

迷信3:IFA選びが大切?!

“IFA”とは“independent financial adviser”の略で、独立系ファイナンシャルプランナーと呼ばれています。

「金融商品仲介業」としての登録をし、あくまでも中立の立場をとりながら、お客さまに投資のアドバイスをする存在です。

主な役割として、投資戦略の立案、申し込みの手続き、アフターフォローがあり、お客さまの投資の出口まで継続的なサポートをするのが仕事です。

そして、これらに加えて“ポートフォリオマネジメント=金融商品を組み合わせて、最適な資産分配を考えること”もあります。

「海外投資=IFAにお任せしないといけない」と思っている人もいますが、そんなことはありません。

もちろん委託手数料を支払い、ポートフォリオマネジメントをお願いすることも可能ですが、ご自身で選ぶことも可能です。

IFAを盲信して任せきりにするのではなく、対等な立場で、ご自身の大切な資産に関して話をするようにしましょう。

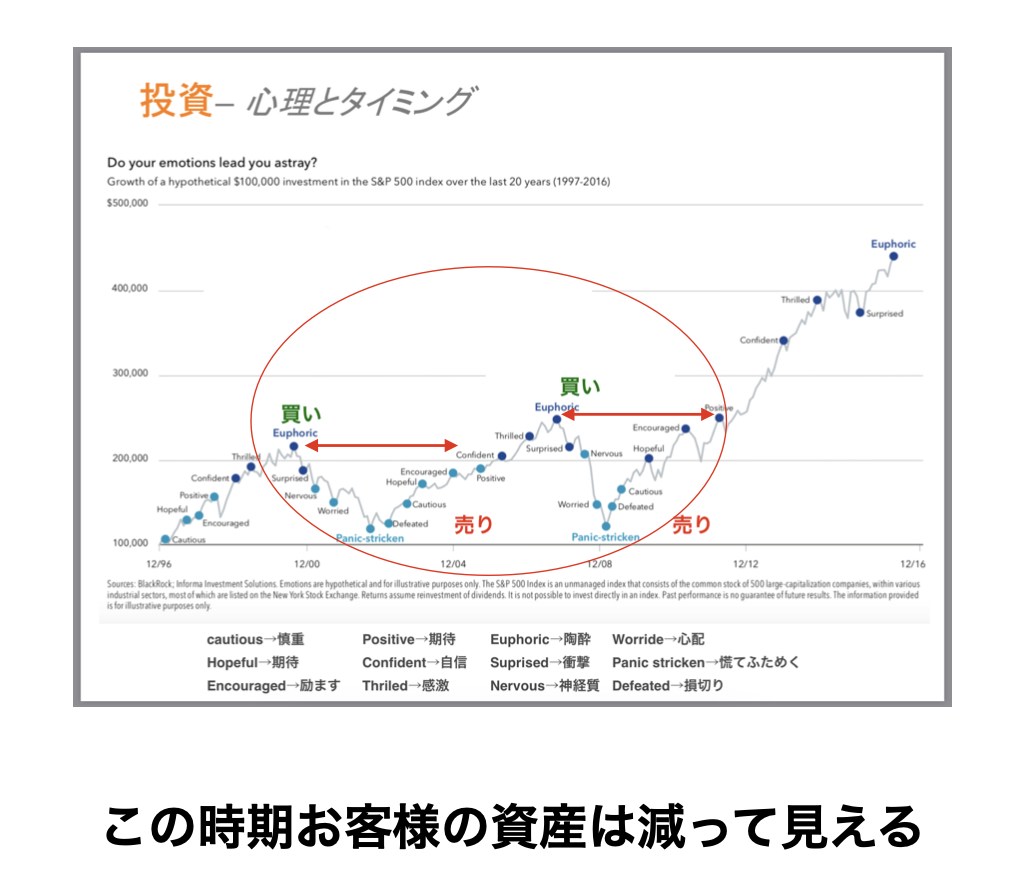

4:ドルコスト平均法はすごい?!

ドルコスト平均法とは、同じ銘柄を定量買い続ける投資法のこと。

全体の平均購入単価を平準化させる効果があり、長期的な資産形成をおこなっていく上で有効な方法のひとつとして考えられています。

しかし、選ぶ銘柄次第では損失が拡大してしまう可能性もあります。

投資家はマーケットが悪い時にメンタルが持たず、解約をしてしまうことが多いようです。

この場合引き出しの逆ドルコスト平均法は恐ろしい結果となります。

巷で言われるほど、ドルコスト平均法は万能ではありません。このことをしっかりと覚えておきましょう。

迷信5:運用委託は当然?!

「海外投資は難しく、運用はIFAに委託すべきである」と思っている人も多いようです。

しかし、先述した通り、あくまでもIFAは中立の立場から資産形成のアドバイスをする存在です。

IFAに支払う運用コストは1%です。

たかが1%ですが、長期運用になるとその影響は大きくなってしまいます。

そのことも踏まえて、運用をどうするか考えましょう。

迷信6:引き出し・停止・減額が自由にできる?!

海外投資を検討する際、IFAから「2年経ったら、引き出せますよ・減額できますよ・辞めることができますよ」という営業トークをされた方も多いのではないでしょうか?

しかし、この言葉をそのまま鵜呑みにしてはいけません。

引き出し・減額・停止をすると、ボーナスがもらえなくなります。

また、減額をしてもかかる手数料は変わらないため、全体の手数料が上がってしまい、手元に残る利益が少なくなってしまいます。

このようなリスクがあることを知った上で、どうするべきか考えましょう。

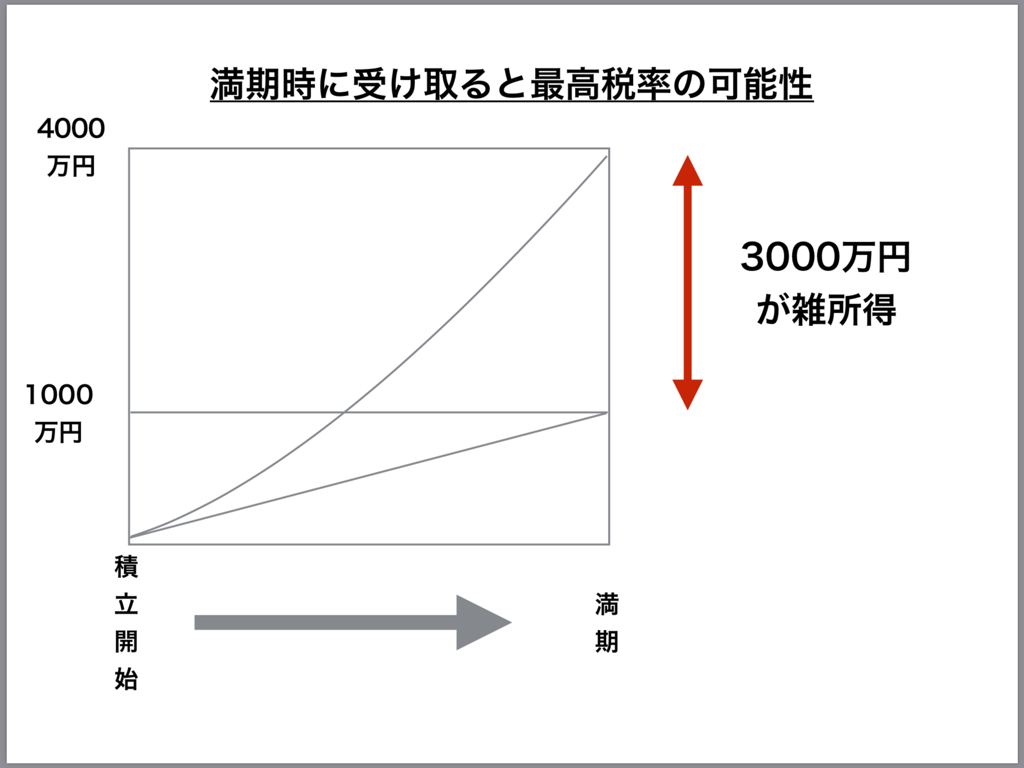

迷信7:海外で受け取れば、税金がかからない?!

「海外投資の利益は、海外で受け取れば税金がかからない」。

そう信じている人がいるようですが、これは大きな間違いです。

日本人であれば、どこにいても税金を支払う義務があります。

ちなみに、国内における運用益に対する税金は、源泉分離課税は20%。

保険商品の満期時・引き出しに対する税金は、一時所得になります。

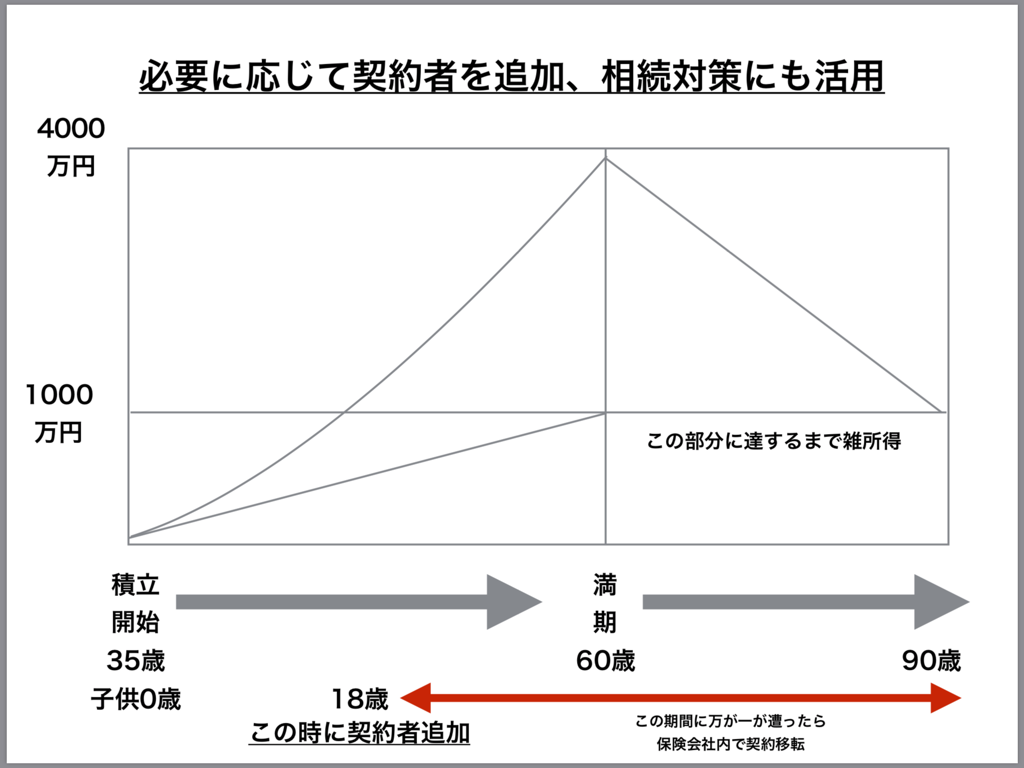

しかし、海外における運用益は雑所得になります。そのため、満期時に受け取りをすると、最高税率がかかってしまうことになるかもしれません。

対策として、契約書を追加して相続対策したり、年金式に受け取ることで税率を下げることもできます。

改めて考える、海外投資のメリットとは?

このように海外投資による迷信をひとつひとつ紐解いてきました。

ここではそれらを踏まえながら、「海外投資」の本当の魅力について考えてみたいと思います。

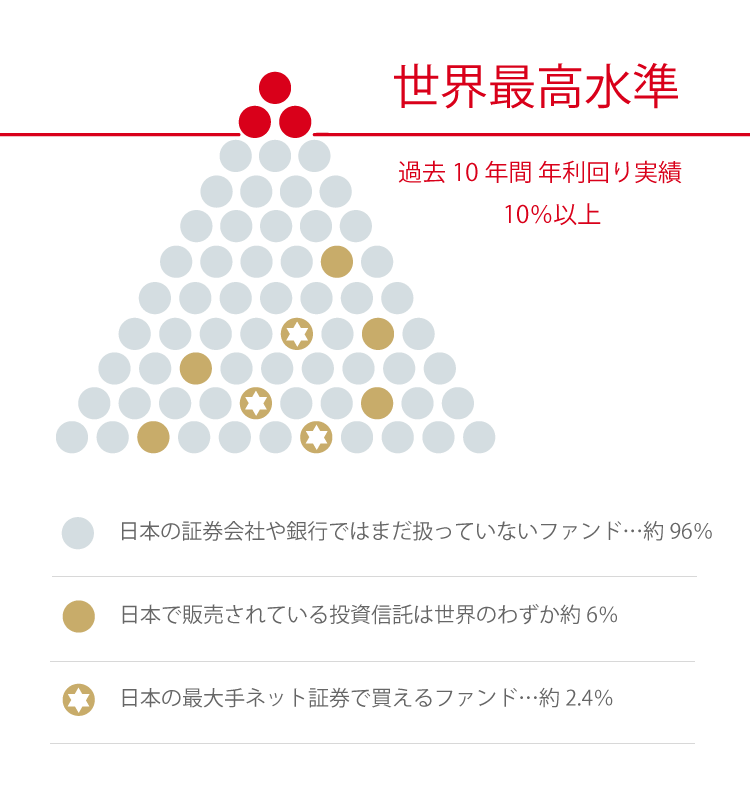

日本で買えない商品も買える!

実は、日本で買うことのできる金融商品は、世界のわずか6%のみ。

しかし、広いこの世界には、過去10年間の利回り実績が10%以上という成績を誇る金融商品をはじめ、非常に魅力的なものがたくさんあります。

私たちは日本人ですが、日常生活では海外の商品やサービスを愛用しています。

それなのに、金融商品だけ日本のものしか選ばないというのはまるで鎖国をしているようなものです。

海外投資に眼を向けると、選択肢が広がります。

リスクの少ない元本確保型も人気

数ある海外投資の中でもおすすめなのが、元本確保型。

投資した金額を保証しながらも、大きく資産を増やすことのできる商品もあります。

15年で140%が最低保証(現行利回り177%)、20年で160%が最低保証(現行利回り232%)など、こうした商品は日本では滅多に会うことができません。

海外投資に目を向けると、このように選択肢が広がります。

選択肢が広がるということは、人生の選択の幅も広がるということです。