学資保険の現実

大切なお子さんの将来の教育資金として、学資保険を利用して準備される方も少なくありません。

学資保険は契約者である親御さんが万が一亡くなられたときに役立ちますし、また支払ってきた保険料が増えて戻ってくるところが魅力です。

しかし、学資保険にも良い部分があれば注意しないとならない部分もあるので、今回は学資保険の現実についてお話をしていきます。

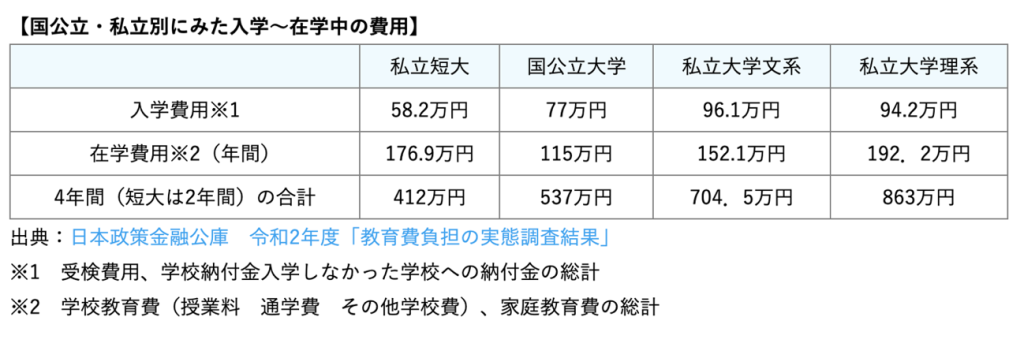

子どもの教育費用、いくらかかる?

なによりも喜ばしい、愛しい我が子の誕生。と同時に、親として考えなければいけないのが、“教育資金”の問題です。

一般的には、“子どもひとりに対し、養育費用は1000万円が必要”と言われています。

しかし、この金額は幼稚園〜大学まで公立に行った場合の目安です。

もし、お子さんが私立の幼稚園や学校に進学したり、塾や習い事をしたり、海外留学をしたりすれば、教育資金はどんどん嵩むばかり。

愛する我が子だからこそ、好きな道に進んでほしい…。

しかし、子ども望む教育を十分に受けさせるだけの費用を工面できるか心配という人は多いはず。

そんな不安を解消するため、子どもが生まれると同時に学資保険に入る方がたくさんいます。

でも、その学資保険、必要な教育資金をカバーできるのでしょうか?

そもそも学資保険って、どんな保険?

学資保険とは、子どもの教育資金の準備を目的とした貯蓄型の保険のことで、契約者は子どもではなく、親になります。

高校入学や大学入学など、多額の学費が必要となる時期に、満期で保険金が受け取れるようにするのが一般的です。

定期的な保険料の支払いにより、将来の教育資金を確保できる一方で、貯金とは違い、途中で引き出すことができません。

急な出費が必要となった際には、学資保険を解約するしかなく、途中解約をすると元本割れの可能性もあります。

しかし、親に万が一のことがあった場合、保険料の払い込みが免除され、予定した金額を・予定した時期に受け取ることができるというメリットもあります。

では、実際にどれくらいの金額を受け取ることができるのでしょうか。

2023年4月現在では、学資保険の返戻率は、約105%が主流です。

つまり、返戻率が105%の場合、満期で100万円になると利息が5万円増えて、合計105万円になって戻ってくるということ。

つまり、現在の学資保険では、10年預けておくと増えるのは5万円ということになります。

普通に銀行口座に預けるよりはいいかもしれませんが、学費の足しにするという観点から見るとどうでしょうか?

このように、学資保険にはメリットとデメリットがあります。メリット・デメリットをしっかり理解し、納得してから契約しましょう。

学資保険のメリット

- 将来の教育費用を貯蓄できる

- 万が一の場合でも、満額の保険料が受け取れる

- 税制の優遇がある

学資保険のデメリット

- 返戻率が低い

- 必要なときにすぐに引き出せない

- 途中解約すると、元本割れしてしまう可能性がある

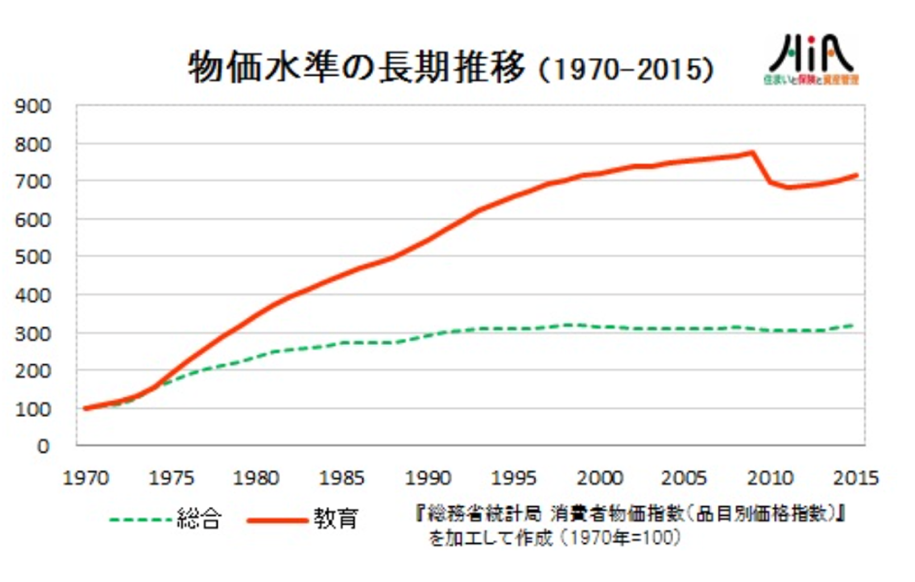

年々上がる教育費用。それはなぜ?

先ほどご紹介した文部科学省の「子供の学習費調査」をご覧になり、「あれ?自分が学生の頃より、学費が上がっている気がする…」と思った方もいらっしゃると思います。

実は、日本の教育費用は、年々インフレ化が加速しています。

その理由は、日本の少子高齢化にあります。

子どもの数が減ったとしても、教育コストは変わりません。

つまり、子どもの人数が減ってしまうことで、ひとりひとりにかかる教育コストがかかり、結果、費用が上がります。

加えて、近年では、ICT教育やプログラミングの導入など教育水準の上昇と共に、教育費用がさらに上がっています。

実際に1960年代に比べると、教育コストは7倍以上となっているのが現状です。

このように教育費用のインフレ化が進む一方で、日本人の平均給料はバブル崩壊後からほぼ横ばい状態。

子どもを育てる親にとっては非常に厳しい現状です。

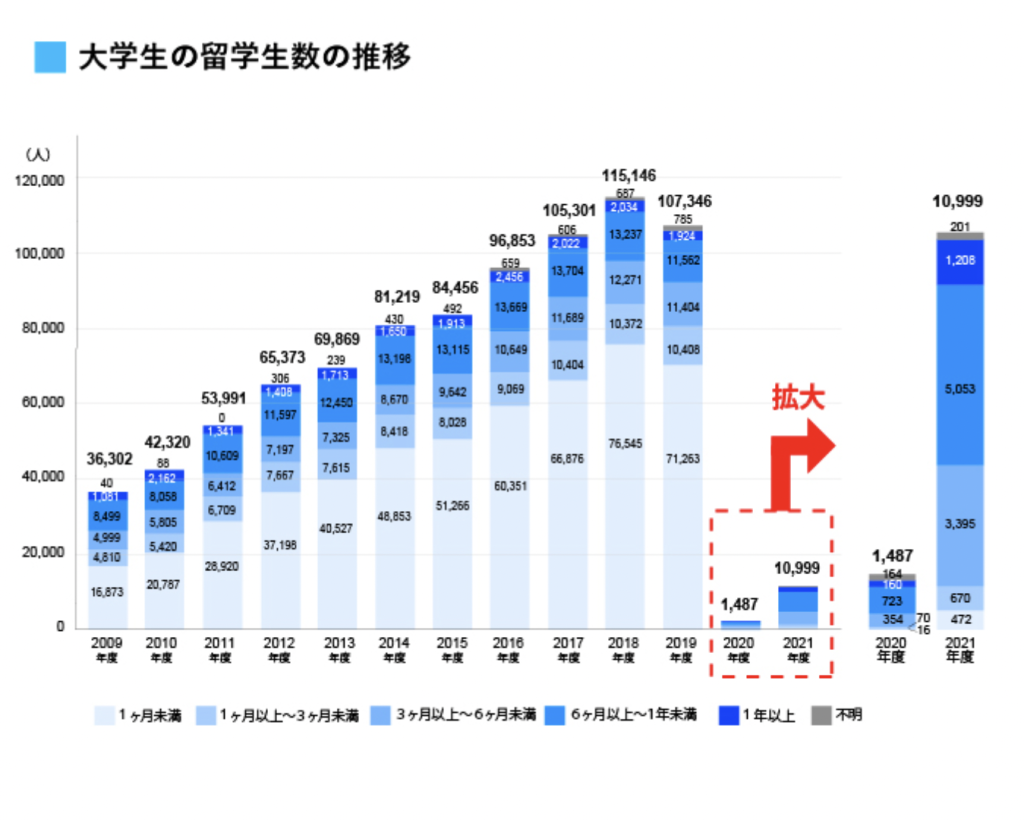

留学希望者も急増中

少子高齢化、経済成長の低迷が続く日本の将来を案じ、「我が子には世界に羽ばたく人材になってほしい」という願いから、子どもの留学を考える親御さんが増えています。

短期留学、語学留学、海外インターシップなどを含め、高校生・大学生の留学は年々増加傾向にあります。

新型コロナウイルス感染症の影響により、2019年より3年ほどは大きく落ち込みましたが、新型コロナウイルス感染症が落ち着いた今、留学を考える親御さんはますます増えることでしょう。

しかし、「子どもを留学させたい」と思っても、円安とインフレが続く日本では留学費用の工面が厳しいと感じる人が増えています。

教育費用を貯めるベストな方法は?学資保険?普通預金?投資信託・NISA?

上がる教育費用、横ばいの給料、円安やインフレ…このような状況の中、かわいい我が子の教育費用をどうしたら確保できるのでしょうか。

学資保険や普通預金では、インフレに負けてしまいます。

利率を見たら、投資信託やNISAがいいように思えますが、リスクがあるため、いざお金を使う時に減っている可能性もあるため、あまりお勧めができません。

今の日本において教育費用を確保するためには、インフレに負けないだけの貯金をするか、下がらないことを祈りつつ投資をするか、もしくは子どもに奨学金という形で借金を背負わすか、親からの遺産をあてにするか…、このような不確定な要素でしか、安全に教育資金を貯めることができないのです。

あなたは、どうやって教育費用を確保しますか?

コメント