ドル建て終身保険のメリット・デメリットとは?

超低金利時代が続く日本において、「ドル建て終身保険」への注目度が高まっています。

「日本円よりドルの方が資産になる」「万一の保障も備えながら、資産形成もできる」などの理由で人気の「ドル建て終身保険」。

しかし、本当に我々にとって有益なものなのでしょうか?

「ドル建て保険」とは?

よく保険屋さんが「ドル建ての保険が良いですよ!」や「今はドルを持つ時代です!」と説明され、ドル建て保険に加入している人を見ます。

しかし、ドル建て保険はメリットばかりでなく、デメリットもあるのでよく理解しておくことが重要です。

メリット&デメリットをチェック!

ドル建て保険とは、いわゆる外貨建て保険のことで、外貨は、ドルや豪ドル、ユーロなどが一般的です。

保険料の支払いはもちろん、保険金や解約戻金の受け取りが、外貨建てで行われる保険商品のことで、終身保険、個人年金保険、養老保険などがあります。

運用も外貨で行われます。

例えば、ドルを選択した場合、保険料の支払いも、保険金の受け取りも全て「ドル」がベースになります。

ですので、保険金の支払いや受け取りも、為替に左右されます。

つまり、円安の場合は支払う金額は少なくてすみますが、受け取り金額は少なくなります。円高の場合はその逆になります。この点は、ぜひ留意しておきましょう。

ドル建て保険のメリット

- 保険料が割安で、利率が高い

- 為替相場によっては為替差益が期待できる

ドル建て保険のデメリット

- 為替手数料が発生する

- 為替相場によっては元本割れを引き起こす可能性がある

- 為替に連動するため、支払い保険料が毎月変動する

「ドル建て保険」に潜む落とし穴とは?

為替相場に左右される「ドル建て保険」ですが、数ある日本の保険の中ではお金が増える可能性の高い商品と言えます。

しかし、その数値の裏にはちょっとした落とし穴が存在します。ここでは実際の数字を見ながら、「落とし穴」についてお話ししていきます。

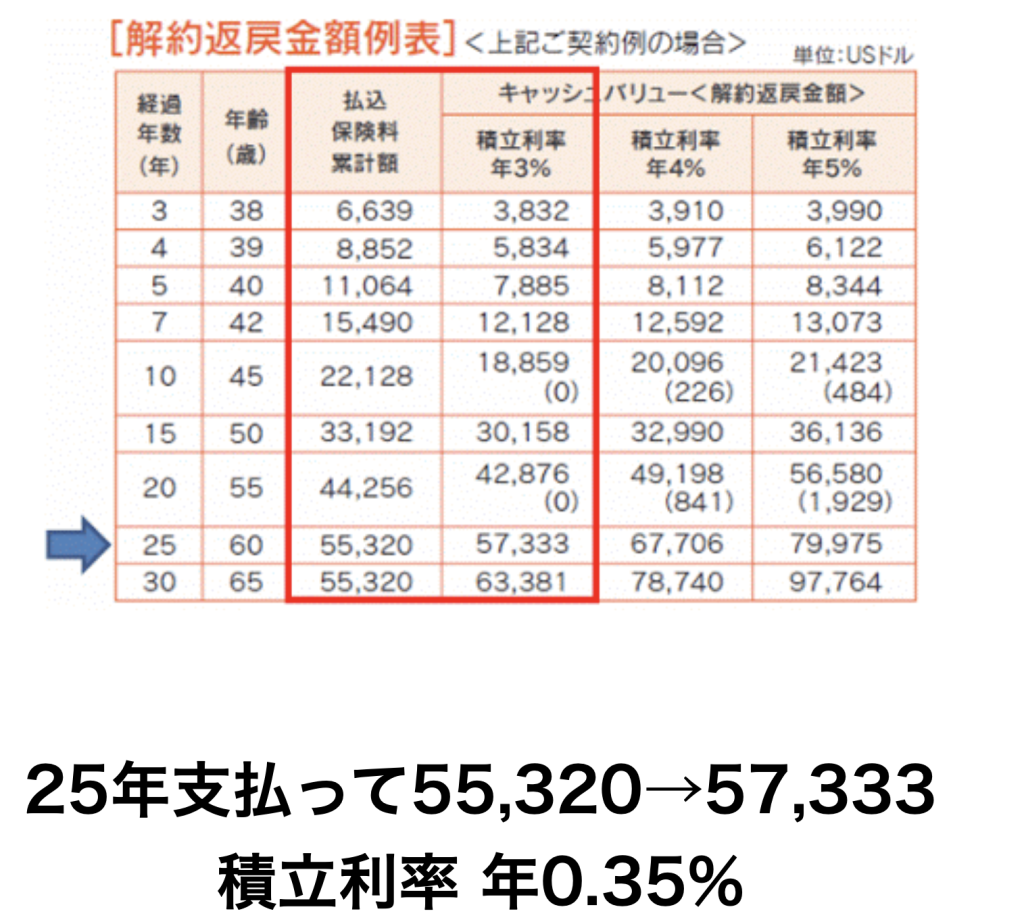

ここに【積立利率3%】の終身保険があります。

25年間支払った金額55,320ドルの解約返戻金額は57,330ドルとなり、積立利率は年0.35%になります。

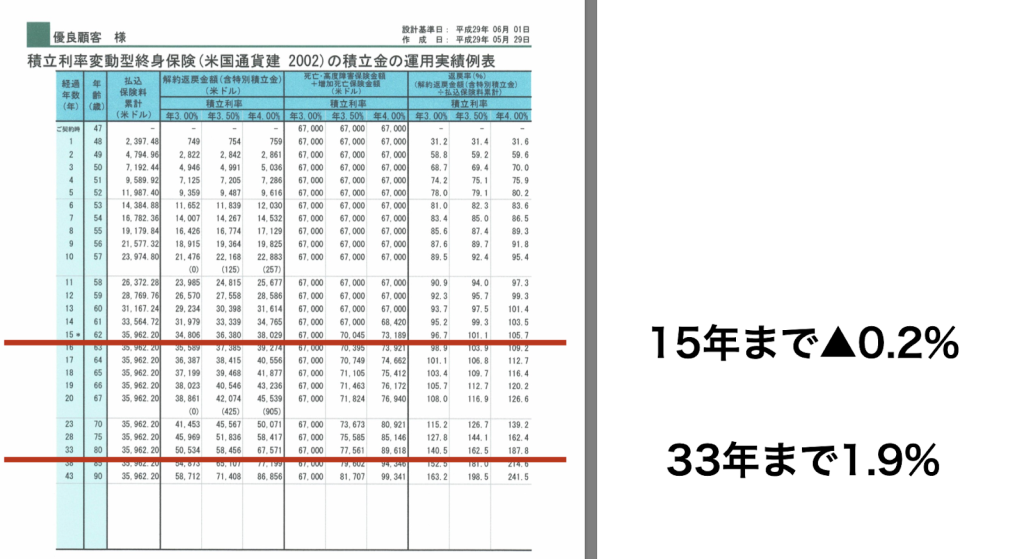

では、実際の数値を見ていきましょう。すると、15年までは−0.2%、33年までは1.9%という結果です。

実質の利回りは3%を切っているのです。

それはなぜでしょうか?それは、保険料の成り立ちに理由があります。

保険料=純保険料+純保険料

実は、利回りは3%純保険料にのみかかります。

つまり、予定利率=実質利回りとはならないため、この場合実質利回りは0.5〜1.9%になり、実質利回りが3%よりも低くなってしまいます。

しかも、現在の積立利率は2.5%が中心となっています。

積立利率2.5%の終身保険の場合、20年間支払った金額48,348ドルの解約返戻金額は52,688ドルとなり、返戻率は108.9%です。

果たして、このような低い利回りの保険で、我々の老後資金は確保できるのでしょうか。

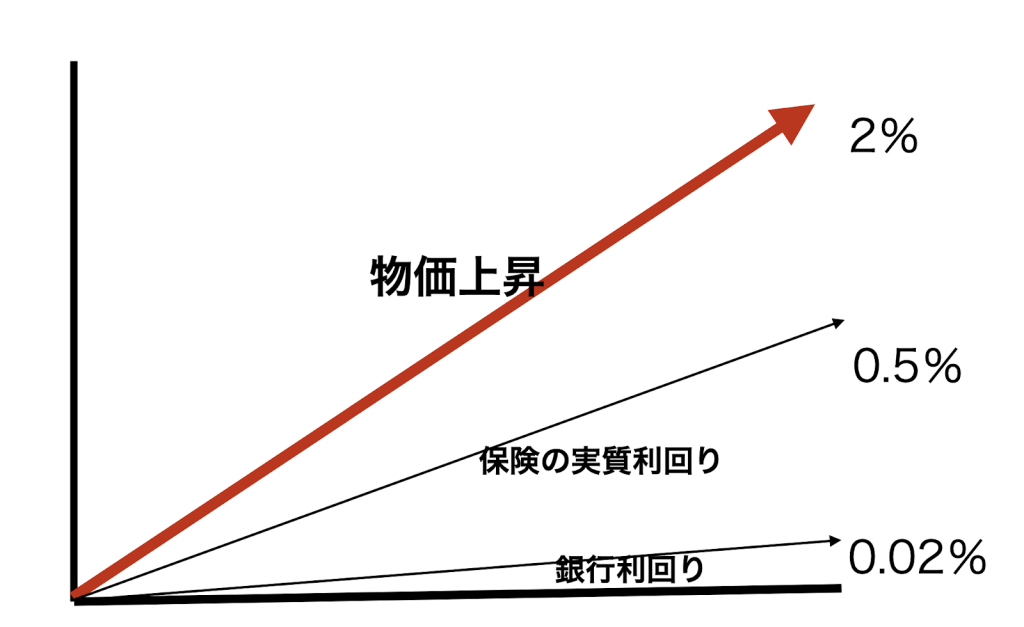

ちなみに、日本銀行は、2013年より物価安定目標は「消費者物価の前年比上昇率2%」であると明言し続けています。

しかし、現在の銀行や保険の利回りでは、2%物価が上昇した状況には太刀打ちできません。

これでは老後の資金に充てることはもちろん、日々の生活でさえままならなくなってしまいます。

老後の資金を貯めるなら

低い金利、横ばいの給料、上がる物価…。

このような日本の経済状況において、老後の生活資金を貯めるには現状の保険ではどうしても足りないというのが現状です。

このような保険に長期でお金を預けておくのはあまり得策とは言えません。

しかし、広い目線で海外まで目を向けてみると、世界には長期で預けるにふさわしい金融商品もあります。

dollar

コメント

コメント一覧 (1件)

Hi, this is a comment.

To get started with moderating, editing, and deleting comments, please visit the Comments screen in the dashboard.

Commenter avatars come from Gravatar.